Une enveloppe patrimoniale taillée pour les exigences modernes

L’assurance-vie luxembourgeoise n’est pas un produit de mode. C’est un véritable outil de haute ingénierie patrimoniale, conçu pour répondre à des besoins bien au-delà de la simple épargne. Face à la volatilité des marchés, à la fiscalité mouvante, aux risques systémiques bancaires ou encore à la mobilité des clients patrimoniaux, elle s’impose aujourd’hui comme le standard européen du contrat sécurisé, pilotable et transmissible.

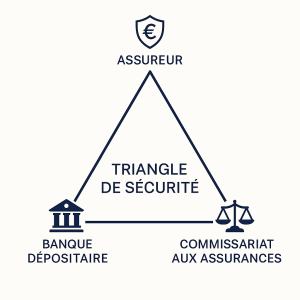

Le triangle de sécurité : une séparation des risques inégalée en Europe

Contrairement à la France où les actifs sont détenus directement par l’assureur, le Luxembourg impose une structure unique de séparation :

📊 Triangle de sécurité luxembourgeois, les fonds sont répartis entre :

-

L’assureur (qui ne peut pas les toucher),

-

La banque dépositaire (qui les conserve),

-

Et le Commissariat aux Assurances (CAA) qui en assure le contrôle strict.

👉 Conséquence directe : en cas de faillite, vos actifs sont identifiés, isolés, et intégralement récupérables.

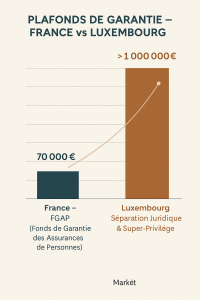

Plafonds de garantie : la France en retrait

Un contrat français est garanti par le FGAP à hauteur de 70 000 € par assuré et par assureur.

Au Luxembourg, grâce à la structure légale du contrat, la sécurité des fonds peut dépasser le million d’euros, avec priorité absolue sur les autres créanciers (appelé super-privilège).

📊 Comparatif illustré :

La neutralité fiscale : liberté de résidence, stabilité patrimoniale

L’assurance-vie luxembourgeoise est parfaitement portable.

Elle s’adapte à votre résidence fiscale actuelle (France, Espagne, Portugal…) et future, sans pénalité, sans blocage, sans conversion obligatoire. Cela en fait une solution de référence pour les expatriés, non-résidents, dirigeants ou retraités mobiles.

Architecture ouverte, fonds dédiés, multidevises : pour les stratégies sophistiquées

Contrairement à la majorité des contrats français, vous bénéficiez au Luxembourg :

-

D’accès à des fonds internes dédiés (FID) à partir de 250 000 €,

-

À des mandats de gestion multidevises (USD, CHF, EUR),

-

À des produits financiers illiquides (fonds de dette privée, private equity, obligations non cotées), sous réserve d’éligibilité.

🎯 C’est une solution haut de gamme pour une allocation patrimoniale évolutive et professionnelle, au service des projets long terme.

Et fiscalement, en France ?

Si vous êtes résident fiscal français, le contrat luxembourgeois bénéficie du même régime fiscal que le contrat français:

-

Exonération partielle en cas de décès (article 990 I du CGI),

-

Fiscalité avantageuse au retrait (PFU ou barème IR, selon ancienneté),

-

Transmission via clause bénéficiaire libre ou démembrée,

-

Aucune obligation déclarative spécifique en l’absence d’arbitrage d’actifs non cotés.

✅ Mais avec une couche juridique et stratégique en plus.

Conclusion CGPI : une solution d’anticipation patrimoniale

Ce n’est pas parce qu’un client a 500 000 € ou 1 M€ qu’il doit « obligatoirement » ouvrir un contrat luxembourgeois.

Mais s’il :

-

envisage de s’expatrier,

-

détient des actifs complexes ou multidevises,

-

souhaite protéger sérieusement ses héritiers ou son conjoint,

-

veut décorréler ses actifs du système bancaire traditionnel,

alors le contrat luxembourgeois n’est plus une option, mais une évidence stratégique.